福祉の相談屋・社会福祉士のむむぶどうです。

「親の入院費が思ったより高くて……」「がんの治療費って、いくらかかるの?」現場で相談を受けていると、医療費の不安を抱えているご家族にしょっちゅう出会います。

そんな時に必ずお伝えしているのが、「高額療養費という制度があるから、まずは落ち着きましょう」という一言です。

その高額療養費が、2026年8月から大きく変わります。

ニュース(日本経済新聞 2026年4月18日)でも報道されていましたが、変更点は2つあります。ひとつは自己負担の月額上限が引き上げられること、もうひとつは「年間上限」が新たに設けられることです。

この記事では、高額療養費とはそもそも何かというところから、2026年8月からの変更点、そして介護費用との合算制度(高額医療・高額介護合算療養費)への影響まで、現場の感覚を交えながら解説していきます。

知らないと、ある日突然「今月から自己負担が増えてる」とびっくりすることになりかねません。今のうちに整理しておきましょう。

【高額療養費とは?基本のおさらい】

高額療養費は、ひとことで言うと「医療費の自己負担額に、月ごとの上限を設けてくれる制度」のことです。

医療費が高額になっても、ある一定の金額を超えた分は健康保険から戻ってくる仕組みになっています。

イメージしやすいよう具体例で説明します。たとえば年収500万円の会社員が1ヶ月で100万円の医療費がかかったとします。通常の自己負担は3割なので30万円。ところが、高額療養費の自己負担上限が現在は約9万円と決まっているため、差額の約21万円は健康保険が負担してくれます。つまり、自分が実際に払うのは約9万円だけということです。

この制度があるからこそ、日本では「がんになったら治療費が払えない」「入院費で家計が破綻する」という事態が起きにくくなっています。

【申請方法】

高額療養費は、原則として申請して還付を受ける制度です。ただし、次のいずれかの方法を使えば窓口での立て替えが不要になります。

ひとつは、事前に健康保険から「限度額適用認定証」を取り寄せて病院に提示する方法。もうひとつが、マイナ保険証を使ってオンラインで自動的に上限額を適用する方法です。

入院や高額治療が決まったら、すぐに保険組合や勤務先に確認しましょう。

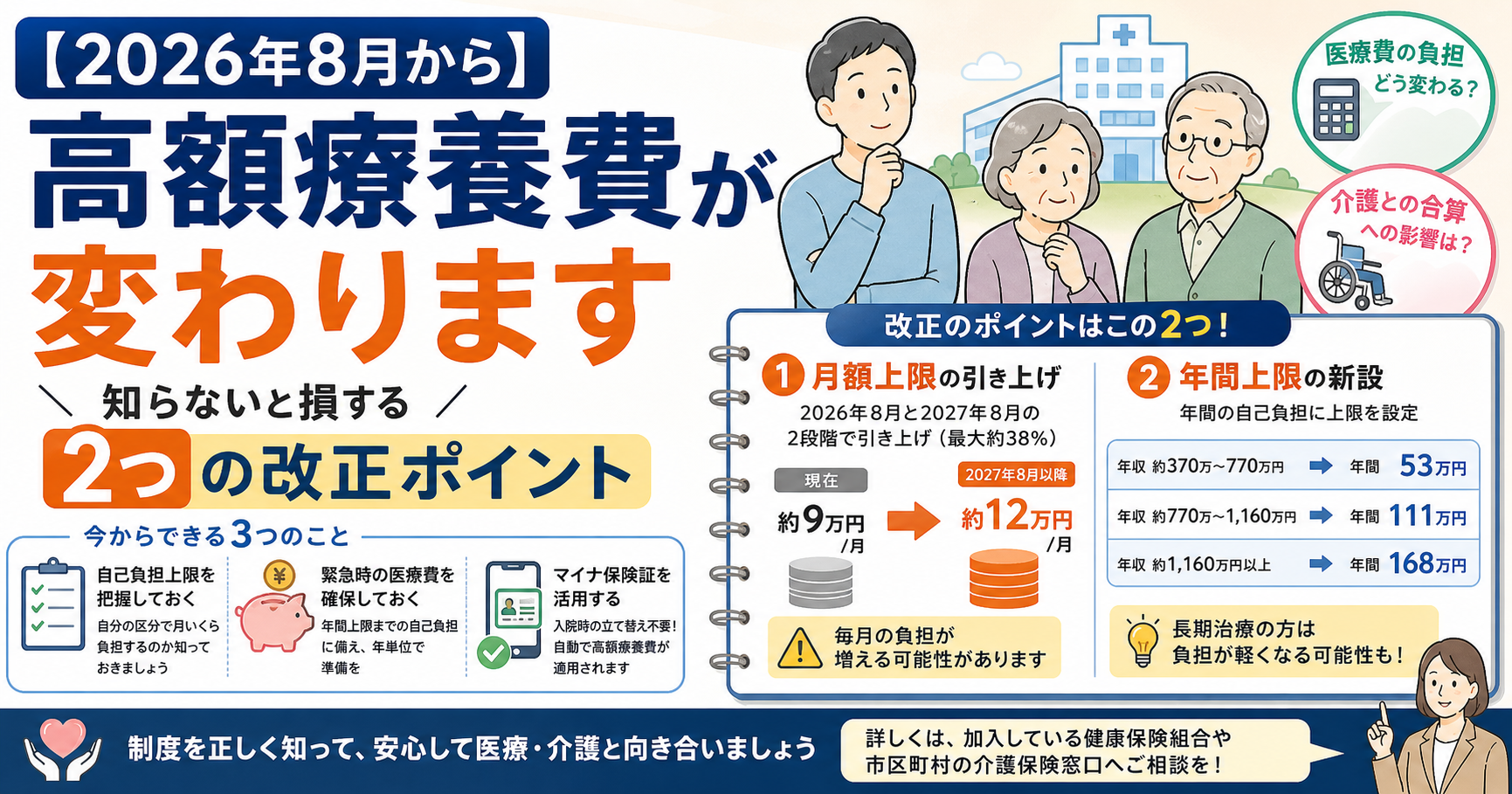

【改正ポイント①|月額上限の引き上げ】

ここからが本題です。

2026年8月から、自己負担の月額上限が引き上げられます。

引き上げは2026年8月と2027年8月の2段階で行われ、引き上げ率は最大で約38%になります。たとえばこれまで月9万円だった人は、2027年8月以降は月およそ12万円まで上がる計算です。毎月3万円の負担増は、家計にとって決して小さくない金額です。

なぜ引き上げが必要なのかというと、背景には高齢化による医療費の継続的な増加、健康保険組合の半数近くが赤字になっている現状、オプジーボなどの高額な薬の登場があります。国としては、現行の自己負担上限のままだと、高額療養費制度そのものを維持できないという判断です。

実際の引き上げ額は所得区分によって異なります。詳しい数字は、厚生労働省の発表資料や、加入している健康保険組合からの通知を確認するのが確実です。「自分の家庭の場合いくら増えるのか」を知っておくと、心の準備ができます。

【改正ポイント②|年間上限の新設】

月額の引き上げばかり聞くと、「負担が増えるだけじゃないか」と思われるかもしれません。

しかし、今回の改正にはもうひとつ重要なポイントがあります。それが、年間上限の新設です。

これまでの高額療養費は、月単位で計算する制度でした。今回、初めて1年間トータルでの自己負担額に上限が設けられます。主な所得区分の年間上限は次の通りです。

– 年収約370万〜770万円の方 → 年間53万円

– 年収約770万〜1,160万円の方 → 年間111万円

– 年収約1,160万円以上の方 → 年間168万円

この年間上限の新設で、特に負担が軽くなる可能性があるのは、長期にわたって治療が続く方(がん・難病・慢性疾患など)や、月の医療費が高額療養費の上限を毎月のように超える方です。

たとえば年収500万円の方の場合、これまでは月9万円×12ヶ月で年間108万円まで自己負担する可能性がありました。今後はそれが年間53万円で打ち止めになります。

「どれだけ医療費がかかっても、年間でこの金額までしか負担しなくていい」というラインがハッキリ見えるようになったのは、家計設計という意味で大きな前進だと、現場で相談を受けている立場としても感じています。

【介護費用との合算制度への影響】

ここからは、医療と介護の両方に関わる方に特に読んでいただきたい話です。

「高額医療・高額介護合算療養費」という制度をご存知でしょうか。これは、医療費の自己負担と介護保険サービスの自己負担を、1年間(毎年8月から翌年7月)合算して、一定額を超えた分が払い戻される制度です。

たとえば、要介護のお母様が入院や通院で医療費がかさみ、同時にデイサービスや訪問介護も利用しているとします。こういうケースでは医療費・介護費が両方発生しますが、別々に見ていると気づきにくく、合算すると相当な金額になっていることがあります。

今回の改正で高額療養費(医療側)の年間上限が新設されたことで、医療費の年間自己負担そのものが抑えられるようになります。そのぶん、医療と介護の合算自己負担も結果として下がりやすくなる、という形で間接的に影響します。

特に、医療と介護を同時に利用している高齢のご家族がいる方は、ケアマネジャーや病院のソーシャルワーカー、または市区町村の介護保険窓口に相談して、自分の家庭が合算制度の対象になっているか確認してみてください。年に1度のことなので、見落としやすい制度です。

【私たちが今できること】

制度改正のニュースを見ると、つい不安になります。でも、過度に怯える必要はありません。

今回の改正を踏まえて、現役世代・介護世代が今からやっておくと良いことを3つ挙げておきます。

ひとつめは、自分の所得区分での自己負担上限を把握しておくこと。「自分の収入だと月いくらまで負担するのか」を知っておくだけで、いざという時に慌てなくて済みます。

ふたつめは、緊急時の医療費としてある程度の現金を確保しておくこと。年間上限が53万円(年収約370万〜770万円の場合)と分かったということは、逆に言えば最大53万円までは自己負担する可能性があるということ。月単位ではなく、年単位で備える発想が、今回の改正で重要になります。

みっつめは、マイナ保険証を使えるようにしておくこと。入院時の立て替えが不要になり、自動的に高額療養費が適用されます。改正後の煩雑な手続きを考えると、早めの切り替えがおすすめです。

【まとめ】

2026年8月からの高額療養費の改正、ポイントを再確認します。

ひとつめの改正は、自己負担の月額上限が、2026年8月と2027年8月の2段階で最大38%引き上げられること。ふたつめの改正は、年収約370万〜770万円なら年間53万円といった形で、年間上限が新設されることです。

月単位で見れば負担増ですが、年単位で見れば「医療費の最大リスクが見えやすくなった」という側面もあります。長期治療が必要になった時のセーフティネットとしては、引き続き頼れる制度です。

そして、医療と介護の両方が必要になっているご家族は、高額医療・高額介護合算療養費もあわせて確認してください。年に1度しかチャンスのない制度なので、見落としは大きな損につながります。

「自分の家のケースはどうなる?」「制度が複雑でわからない」という時は、加入している健康保険組合、市区町村の介護保険窓口、ケアマネジャー、病院の医療ソーシャルワーカー、どこに相談してもOKです。わからないまま放置するのが一番もったいない、というのが現場で20年見てきた私の正直な感覚です。

(関連記事)

○介護保険「負担限度額認定証」申請方法|相談員が現場で教える”損しない”手続き

○医療費控除と介護費用|対象になる費用とならない費用

(出典・参考)

○日本経済新聞 2026年4月18日「高額療養費「年間上限」を新設 民間保険、不要な保障削減も」

○厚生労働省 高額療養費制度(公式サイト)

○リベラルアーツ大学

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

むむぶどう 社会福祉士20年・現役ケアマネジャーの福祉の相談屋

コメント